Báo cáo tài chính (Financial statements) được dựa trên một hệ thống kế toán được đề xuất đầu tiên bởi một nhà sư người Ý trong thế kỷ mười lăm. Báo cáo tài chính là các báo cáo cung cấp hình ảnh về hiệu suất tài chính, sức khỏe tài chính và dòng tiền của công ty. Các nhà đầu tư và doanh nhân đều cần có khả năng đọc và hiểu các báo cáo tài chính. Các báo cáo này truyền đạt vị thế tài chính và hiệu suất của một doanh nghiệp cho các đối tác bên ngoài. Hiểu báo cáo tài chính cho phép một người tóm tắt toàn bộ vị thế tài chính của doanh nghiệp chỉ trong vài phút.

Sau đây là các báo cáo tài chính của doanh nghiệp:

- Báo cáo thu nhập — cho biết doanh nghiệp có lợi nhuận như thế nào

- Bảng cân đối kế toán — thể hiện tài sản, công nợ và giá trị thực của công ty vào ngày đã nêu

- Báo cáo lưu chuyển tiền tệ — mô tả cách một doanh nghiệp đang tạo ra và sử dụng tiền mặt

Trên đây là 3 loại báo cáo tài chính quan trọng nhất và thường được sử dụng. Nó cũng được sử dụng để xây dựng mô hình tài chính, với tên gọi là Mô hình 3 báo cáo tài chính. Ngoài ra còn có một loại báo cáo nữa cũng được quan tâm là Báo cáo thay đổi vốn chủ sở hữu.

Các công ty niêm yết đại chúng phải công bố báo cáo của họ cứ ba tháng một lần và công khai chúng trên phương tiện truyền thông. Giai đoạn khi những báo cáo này được phát hành được gọi là mùa báo cáo. Đối với các công ty đại chúng, báo cáo tài chính giống như các hình ảnh cho thế giới biết công ty đang hoạt động tốt như thế nào. Trong mùa báo cáo, các nhà phân tích doanh nghiệp sẽ cập nhật mô hình và sửa đổi các khuyến nghị đối với từng cổ phiếu, trong khi nhà đầu tư quyết định mua cổ phiếu nào và cổ phiếu nào để bán.

Các công ty tư nhân phải lập báo cáo tài chính ít nhất mỗi năm một lần nhưng có thể làm như vậy thường xuyên hơn trong trường hợp cần thiết. Họ chỉ phải chia sẻ các báo cáo với các cổ đông và các thành viên của hội đồng quản trị nhưng cũng sẽ phải trình bày cho các nhà đầu tư tiềm năng và các chủ nợ

Tại sao báo cáo tài chính lại quan trọng?

- Báo cáo tài chính cung cấp một cái nhìn tiêu chuẩn về hiệu suất và sức khỏe tài chính của công ty.

- Báo cáo tài chính cho phép các cổ đông và nhà đầu tư tiềm năng so sánh một công ty với một công ty khác.

- Các báo cáo tài chính từ các kỳ báo cáo khác nhau có thể được so sánh để theo dõi hiệu suất của công ty theo thời gian.

- Báo cáo tài chính giúp chủ nợ đưa ra quyết định liên quan đến khoản vay cho công ty.

Báo cáo thu nhập

Một báo cáo thu nhập cho thấy có hay không một công ty có lãi hoặc lỗ và liệt kê tất cả thu nhập, chi phí bán hàng và chi phí hoạt động. Báo cáo thu nhập còn được gọi là báo cáo kết quả lãi và lỗ hoặc Profit & Loss (P&L).

Số đầu tiên thường sẽ là doanh thu hoặc doanh số lớn nhất. Đó là giá bán của tất cả hàng hóa hoặc dịch vụ mà công ty đã bán trong kỳ báo cáo.

Số tiếp theo là chi phí giá vốn hàng bán, là chi phí phát sinh trong thực tế sản xuất mỗi sản phẩm được bán. Chi phí giá vốn hàng bán được trừ vào doanh thu, mang lại kết quả là lợi nhuận gộp (gross profit), đó là lợi nhuận trước chi phí quản lý, chi phí bán hàng, chi phí tài chính.

Tiếp theo là các chi phí kể trên. Thường thì một báo cáo riêng biệt sẽ liệt kê các chi phí chi tiết hơn.

Khi trừ đi các chi phí từ lợi nhuận gộp, ta có lợi nhuận ròng trước lãi và thuế (the net profit before interest and tax).

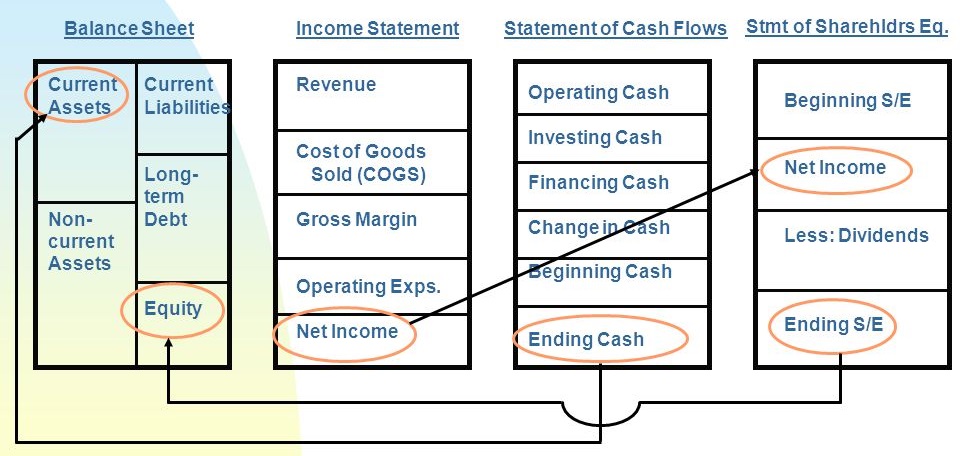

Bảng cân đối kế toán

Bảng cân đối kế toán là ảnh chụp nhanh về sức khỏe tài chính của một công ty tại một thời điểm cụ thể. Nó được gọi là bảng cân đối bởi vì nó cân đối tài sản của doanh nghiệp với nguồn hình thành tài sản là các khoản nợ và vốn chủ sở hữu Vốn chủ sở hữu của chủ sở hữu là số tiền còn lại nếu tất cả tài sản đã được bán và tất cả các khoản nợ được hoàn trả.

Tài sản là bao gồm tài sản ngắn hạn (chúng có thể được chuyển đổi thành tiền mặt trong một khoảng thời gian ngắn) hoặc tài sản dài hạn.

Tài sản ngắn hạn bao gồm tiền mặt, khoản phải thu và hàng tồn kho. Tài sản dài hạn bao gồm các tòa nhà, máy móc và phương tiện cũng như tài sản vô hình, chẳng hạn như bằng sáng chế và nhãn hiệu.

Nợ ngắn hạn là số tiền phải trả trong 12 tháng tiếp theo và bao gồm các khoản phải trả và các khoản vay ngắn hạn. Nợ dài hạn là các khoản vay ngân hàng dài hạn, cho thuê phương tiện đi lại và các khoản thế chấp.

Báo cáo lưu chuyển tiền mặt

Ngay cả khi một công ty đang trong giai đoạn phát triển, nó có thể hết tiền nếu tiền đang được chi tiêu nhanh hơn tiền mặt đang được tạo ra. Báo cáo lưu chuyển tiền mặt cho chúng ta thấy tiền mặt được tạo ra và sử dụng như thế nào. Báo cáo được chia nhỏ thành ba phần, với mỗi phần liệt kê tiền mặt vào và tiền mặt ra.

Đầu tiên, chúng ta có dòng tiền từ hoạt động, trong đó liệt kê doanh thu và chi phí thực tế. Tất cả các dòng tiền hàng ngày được bao gồm ở đây.

Tiếp theo là dòng tiền từ đầu tư, bao gồm tiền mặt và tài sản dài hạn cũng như thu nhập nhận được nếu tài sản dài hạn được bán.

Cuối cùng, dòng tiền từ tài chính bao gồm lãi suất được trả, các khoản vay mới và các khoản vay được hoàn trả.

Không phải tất cả các báo cáo tài chính đều như nhau

Mỗi doanh nghiệp là khác nhau và mỗi doanh nghiệp sẽ đặt tài khoản của mình theo một cách hơi khác và sử dụng thuật ngữ hơi khác. Ví dụ: cụm từ “lợi nhuận” (profit), “thu nhập” (income) và “thu nhập” (earnings) thường được sử dụng thay thế cho nhau.

Phương pháp GARP (Generally Accepted Reporting Standards – Các tiêu chuẩn báo cáo được chấp nhận chung) đã được giới thiệu để giữ cho báo cáo nhất quán từ công ty này đến công ty khác, nhưng các công ty vẫn có khả năng tạo ra một số nhầm lẫn. Ta thực sự cần phải đọc toàn bộ báo cáo để hiểu được các con số có phù hợp với nhau không.

Tóm lược

Báo cáo tài chính là các báo cáo có định dạng chuẩn hóa thể hiện sức khỏe tài chính và hiệu quả hoạt động của một công ty:

– Một bảng cân đối tài sản với các khoản nợ và vốn chủ sở hữu của công ty trong một công ty.

– Một báo cáo thu nhập ghi lại lợi nhuận hoặc thua lỗ mà một công ty kiếm được và nó được xác định như thế nào.

– Báo cáo lưu chuyển tiền mặt chỉ ra cách tiền mặt được tạo ra và được sử dụng trong một doanh nghiệp

Để lại một bình luận